|

|

摊余成本是指投资成本减去基于真实利率的利息后的金额(这里指的是同期的市场利率)。金融实物资产或金融负债的摊余成本,是指对金融实物资产或金融负债的初始确认金额做调整的结果。

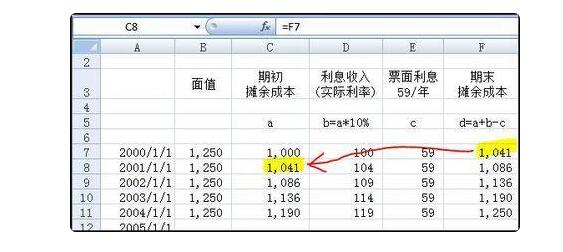

讲个例子来看。比如企业发行面值1250元,票面利率4.72%,期限5年的债券。

企业其实是想筹集1250元,但是他发现如果按照他的票面利率发行,没人会买。后来公司折价出售,卖了1000元。

原本价值1250元的债券,现在以1000元卖出,但确实有人买的很便宜。例如,老王买了一个,特别高兴。他到处跟人说,他1000块钱花了1250,赚了250。

第一年年末,投资者小张从该企业获得利息59元。这时邻居告诉他,目前的市场利率是10%。如果1000元来投资应该有100元的收入,但现这个债券投资只收到59元(1250X4.72%),还差41元。

小张一着急,就去谈企业理论。企业说我现在没钱给你,我就让你借这41块钱。小张后悔了,但他没办法。

第一年年底,当小张记录自己的投资收益时,他提醒自己,我现在已经借给他们1041元了。

第二年末,小张计算了投资收益,当然要用本金1041*(1041*10%=104.1)。此时企业仍给了59元,但差额为45元。小张又去找企业理论,企业还是没钱。这时小张就表示这45块钱正是我借给你的。回家后小张表示我借给他们1086元,计算方式1041+45。

转眼间第五年末,企业借的钱到期了。小张算了一下,刚买了1250元的债券花了1000元,以为捡了大便宜,谁知道最后一共借了1250元。

这时企业给了小张1250元的本金和最后一期59元的利息。现在小张已经停止购买债券。在这种情况下,每个期间的本金是摊余成本,这在某种程度上预示着250元被分配到每个期间。

因为一开始没人买1250,企业卖了1000,剩下的250分给每期,最后一共收到1250。能这样理解。如果是溢价发行,道理是一样的。

摊销成本是指以真实利率作为计算利息的基础,投资所需成本减去利息。金融实物资产或金融负债的摊余成本,是指对金融实物资产或金融负债的初始确认金额做调整的结果。接下来看摊余成本怎么计算。

(2)用真实利率摊销初始确认金额与到期日金额的差额形成的累计摊销金额加减;

摊余成本其实就是一种价值,是未来现金流量在某一时间点的折现价值。如何理解溢价发行债券的摊余成本

溢价发行随着债券的摊销,每期溢价发行的债券的摊余成本和利息费用减少,每期溢价摊销额增加。

折价发行的摊余成本和利息费用随着债券的摊销而增加,各期的折价摊销额也随之增加。

摊余成本=“面值”+“利息调整”A-“利息调整”B,由于“应付债券-利息调整”B的金额逐年增加,所以其摊余成本逐年减少,所以按摊余成本真实利率计算的财务费用也逐年减少,但贷款人应付利息不变,各期摊余金额=应付利息(不变)-财务费用(逐年减少),因此,

摊余成本=面值-利息调整 A + 利息调整 B,由于应付债券利息调整 B的金额逐年增加,所以其摊余成本也逐年增加,所以按摊余成本真实利率计算的财务费用也逐年增加,但贷款人应付利息不变,各期摊余金额=财务费用(逐年增加)-应付利息(不变)。

溢价发行随着债券的摊销,每期溢价发行的债券的摊余成本和利息费用增加,而每期溢价的摊销额减少。

折价发行的摊余成本和利息费用随着债券的摊销而增加,各期的折价摊销额也随之增加。

借方:应付债券-利息调整(减少)b 财务费用(随着摊余成本的增加而增加)

摊余成本=“面值”+“利息调整”a+“应计利息”c-“利息调整”,摊余成本逐年增加,所以按摊余成本真实利率计算的财务费用也是逐年增加,但贷款人应付利息不变,每期摊销额等于应计利息(不变)-财务费用(逐年增加),所以每期摊销额也将逐年减少。

摊余成本怎么计算就是以上内容,看出来就进行计算的比较复杂,有很多分类要解决,这时候进行计算的时候就要注意,非专业的学习要循序渐进,进行上市公司的分析时候看的懂就可以。就和流动比率和速动比率计算公式计算一样。