|

|

如同必须让家长在考卷上签字的孩童,在递交之前,会用别的方面的不错表现,减轻父母对其的责备。

11月21日,蔚来与长安汽车在重庆联合官宣,双方签署换电业务合作协议。蔚来与长安将在推动换电电池标准建立、换电网络建设与共享、换电车型研发、建立高效的电池资产管理机制等方面展开合作。

八天后加入的吉利,诚意更足。单看官方公布出的合作内容,吉利涉及的经营事物的规模较长安更广,更深入:多了换电研发技术、换电服务网络运营以及换电车型定制。

财报发布前一天,蔚来出现在工信部车辆生产企业信用信息管理系统中。这意味着造车九年后,蔚来汽车终于获得了独立生产资质。

一连串的利好,让“蔚来又活了”的论断火速席卷车圈,财报也就没那么“疼”了:

12月5日,蔚来发布2023年第三季度财务报表,营收人民币190.66亿元,汽车销量55,432辆,亏损45.57亿元人民币。但有了之前一系列的铺垫,蔚来盘前涨幅一度达到了五个点。

回过头来看蔚来的最近的消息,真正对基本面有着深远影响的,是蔚来成立换电联盟。但换电联盟的消息,并没影响到股民的判断:蔚来股价自21日公布消息后持续下挫,甚至创下了11月的低点。

资本市场的不安态度反映了一个问题:与其他车企针对换电业务签订“盟约”的蔚来,线

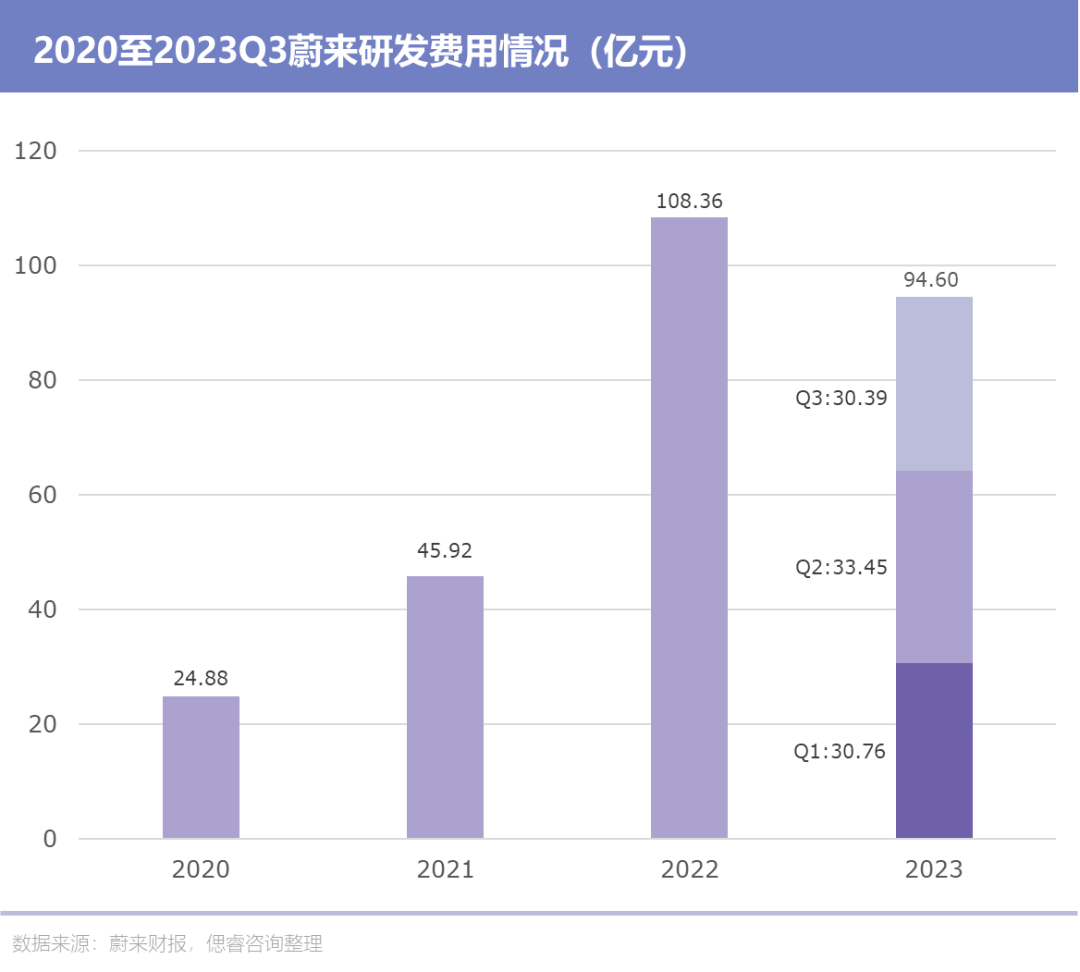

数据模糊的换电业务蔚来的研发,如以往一般厚重:根据财报信息,蔚来今年三季度研发费用为30.39亿元人民币,较上季度的猛烧33.45亿元有所减少,但基本处于同一水平线。据蔚来财报中透露,本季度研发费用下降的原因是地方政府的补贴帮扶。

攻破技术难关是需要花钱的。若蔚来的技术全栈能转化成产品上的优势,也不枉蔚来这些年来在研发上的重视。

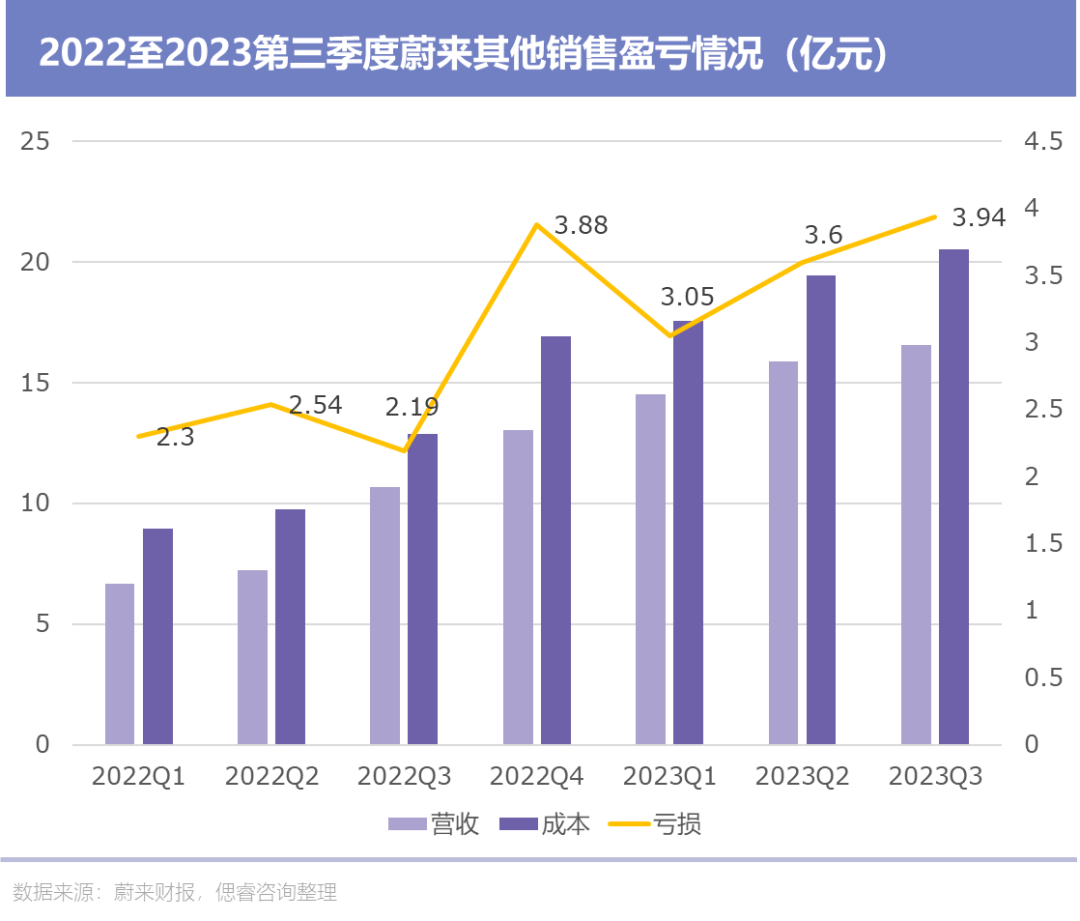

关于这一块蔚来官方的解释包括:汽车附件、二手车,以及电力解决方案。汽车附件和二手车,蔚来应当不会长年累月地赔本赚吆喝。而剩下的电力解决方案主要有三块内容:卖给车主的家用设备,蔚来也不能一直补贴;公共充电桩业务,蔚来也宣布基本达到盈亏平衡;而排除其他选项后,只留下了持续亏损,没办法回收投资的换电了。

市面上关于换电最大的争议是,换电到底值不值得做。现阶段新能源市场之间的竞争的焦点已经从以续航为代表的硬件性能,转化为以智驾为代表的软件智能化。在当下卷智驾的环境中继续打“换电牌”,多少有点黔驴技穷。

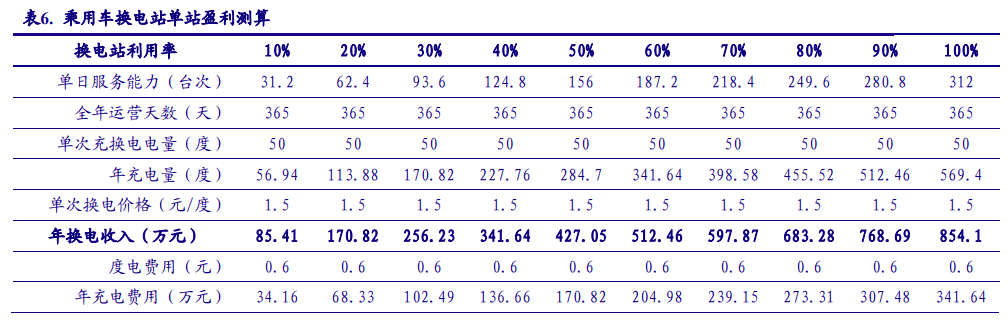

我们都知道换电建站成本高昂与盈利困难,更为好奇的是,换电盈亏平衡点在哪里?

蔚来第二代换电站需要单日服务 63 台次车辆才可实现盈利。根据协鑫能科公告,换电站单站建设费用260万元,电池投资140万元。以上数据是在以下假设中计算得出:用户单次换电计费差额电量 50KWh;电费取上海一般工商业用电价格0.68 元/度;服务费根据蔚来超充站服务费约0.7 元/度,略微上调后收取用户换电费用1.5 元/度计算;场地租金+人员维护成本为30万元。

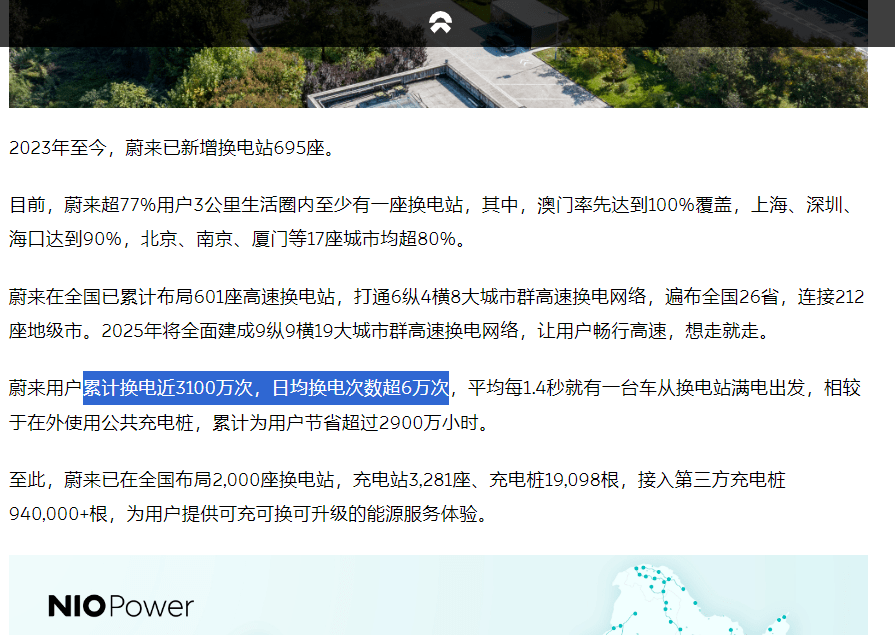

如果这个比例保持不变,蔚来所有车主从现在开始只换电,不充电的话,现有换电业务量将提升78.6%,即日均换电次数达107,000次左右。这样下来,蔚来2,000座换电站每站每天可摊54次,勉强能达到蔚来副总裁沈菲估计的盈亏平衡区间。

于是,和其他车企联盟成为板上钉钉的事:李斌在蔚来九周年的讲话中重点提到,蔚来的换电要“从服务自己再到服务外部客户

主打一个望梅止渴对于蔚来来说,长安与吉利都是理想的合作伙伴——蔚来能解长安、吉利的难题,反之亦然。

一个是曾经“爱而不得”的合作对象,另一个也是换电的“急先锋”,蔚来与二者相性极佳。

更重要的是,吉利与长安,都迫切地想要加速新能源转型,并都提出过相关战略;且二者旗下新能源产品线够多,“有枣没枣打三杆子”,总有一款汽车销量会因换电作为卖点而提振。

在长安与蔚来的签约会上,深蓝汽车总经理邓承浩的出席暗示了长安与蔚来在换电车型上合作的落地目标。

对于长安,蔚来则是锦上添花。相比有华为和宁德时代深度参与的,堪称“天胡开局”的阿维塔,今年3月才独立出集团的深蓝汽车可以搭上换电这个卖点来“扶上马,送一程”。

而在吉利这边,二者皆有所求。睿蓝品牌本身就心悦于换电,同时销量亟需被挽救。

吉利在2021年提出了“换电”战略,于2022年1月成立了睿蓝汽车。很长一段时间内,睿蓝的战略更倾向于B端。成立首年,睿蓝汽车创下5.6万的销量。然而好景不长,由于网约车的饱和以及各个地方开始限牌等因素的影响,B端已经呈现疲态。

况且,换电是一个连老大蔚来自己都没有玩明白的行业,对于局外人来说,并没什么说服力。目前来看,“城下之盟”还没到“雪中送炭”的程度,不过至少可以“望梅止渴”

根据规划,长安首款与蔚来共用电池包的可换电汽车计划在2025年上市,而吉利并没有公开有关信息。也就是说,即使如蔚来在财报电话会上说,合作车企开发新车成本“并不高”,但无论是深蓝、睿蓝还是阿维塔抑或是其他车型,车主想要开上换电款,可能至少要等到后年。

期间,如果蔚来签约的盟友不能给予蔚来足够多的资金支持,不知道蔚来换电能否抗住亏损的压力。

阿尔卑斯首当其冲这样的“盟约”确实利好蔚来的换电,但真的利好蔚来的换电车吗?

无论是深蓝还是睿蓝,在兼容了蔚来的换电系统后,势必与蔚来现有的汽车以及未来的阿尔卑斯系列互相倾轧:并不全是换电资源的挤占,也可能是品牌定位间的直接冲突。

即使蔚来宣布蔚来车主会有专用的换电站,合作车企的换电站蔚来车主也能够正常的使用,但有限资源下“厚此”还是“薄彼”从来都是一个“技术活”:

品牌上,换电在很长一段时间内作为蔚来车主的“特权”,成为了蔚来的品牌名片,对于走“性价比”路线的阿尔卑斯,无疑是一大卖点。

定位上都是与阿尔卑斯类似的走“性价比”路线的产品,在价位与阿尔卑斯类似甚至更低。

可以说,头痛医头,迫切想解决换电盈利难题的蔚来,亲手给阿尔卑斯挖了一个大坑。蔚来越来越不像一个车企。

现在的蔚来最缺的,是那个早早发现新能源潜力,即使岌岌可危也要渡过难关的蔚来;是那个在充电普遍一小时以上的时代里锐意革新,推出五分钟换电的蔚来;是那个谦卑、听劝、务实的蔚来。

或者,蔚来可以抱紧换电退居二线,当新能源时代的“加油站”、“卖水人”,去跟特来电、星星充电等企业抢业务。靠着自己积累的服务优势,成为“通电”的米其林。