|

|

边缘计算是网络演进和云计算技术发展的产物,在靠近用户的地方提供计算、存储、网络等基础设施,通过在该基础设施上部署和运行应用,为用户就近提供边缘云服务。

相比于传统云计算的集中部署模式,边缘计算解决了通信时延长、汇聚流量大等问题,为低时延和高带宽的业务提供了更好的支持。边缘计算发展受到了各方广泛关注,国际标准组织、学术界、产业界均给出了边缘计算的定义,其概念还在不断演进与优化。

边缘计算产业链可按上、中、下游三个部分进行划分,其中上游为基础设施层,最重要的包含边缘网关、边缘AI芯片、边缘控制器和边缘服务器等硬件基础设施以及边缘计算平台、边缘应用软件等软件基础设施;中游主要为电信运营商与边缘计算运营及管理服务提供商,电信运营商可提供5G等低延时、大带宽管道联接,全方位布局边缘计算节点,是边缘计算产业链的核心,CDN、云计算厂商等边缘计算运营及管理服务提供商主要提供社区云搭建、边缘云托管等服务;产业链下游为场景应用层,大范围的应用在汽车、媒体与娱乐、医疗、制造等领域。

从产业链各环节主要企业来看,产业链上游基础设施布局公司数较多,硬件基础设施代表性企业主要有华为、新华三、寒武纪赛特斯等,边缘计算平台、软件代表性企业主要有浪潮、九州云等;中游边缘计算运营管理服务提供商代表性企业有阿里云、腾讯云、天翼云、百度智能云、网宿科技、金山云等;产业链下游边缘计算智能应用代表性企业有海康威视、宇视科技等,智能终端代表性企业有美的、千方科技等。由于边缘计算技术的发展及其在各领域的应用时间不长,产业链各环节之间划分边界并不清晰,多数代表性企业边缘计算业务布局覆盖产业链上中下游不同环节,各环节参与者类型丰富。

边缘计算的成长轨迹可以划分为三大阶段:技术储备阶段、加快速度进行发展阶段、行业落地阶段。2015年以前,边缘计算及相关概念相继提出,边缘技术处于原始技术积累阶段;2015-2017年,边缘计算开始被业界大力推广,进入迅速增加阶段,市场参与者数量增加、参与者类型逐渐丰富;2018年以来,百度、华为、阿里等企业纷纷发布边缘计算项目,边缘数据中心建设加速,边缘计算技术应用稳健发展,进入行业落地阶段。

边缘计算发展规划大多分布在在研发技术、云边融合、基础设施建设及边缘计算行业应用等领域,在数字化转型驱动下,边缘计算产业迎来新的发展机遇。截至2023年6月国家层面边缘计算行业规划汇总如下表所示:

“十四五”时期,国家政府出台系列边缘计算有关政策,推动算力基础设施完善、边缘计算行业应用加速落地,边缘计算以应用到工业、能源、交通、医疗等多个领域。据中国通信院测算数据,2021年,中国边缘计算市场规模达到436.4亿元,其中边缘硬件规模占比约为66%。

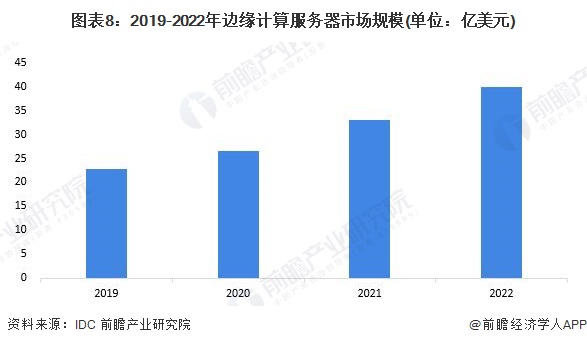

随着靠近数据产生端的边缘应用场景逐渐丰富,为适应复杂多样的部署环境和业务需求,具有特定的外观尺寸、低能耗、更宽的工作时候的温度以及其他特定设计的边缘定制服务器的需求快速增加。2022年,中国边缘计算服务器市场仍保持显著增长,据IDC统计数据,2022年,中国边缘专用服务器总出货量达到3.4万台,同比增长88%;边缘服务器市场规模约40亿美元。

从中国服务器厂商竞争情况去看,据IDC统计,2022年,浪潮以28.1%的市场占有率位列第一;新华三位列第二,市场占有率17.2%;其次为超聚变、宁畅、中兴、戴尔、联想。其中,浪潮、新华三、华为分别为边缘定制服务器市场占有率前三。

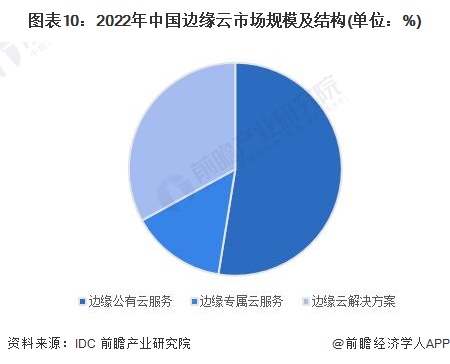

近年来我国云计算、物联网等新兴起的产业快速推进,在智慧电网、智慧医疗、智能家居等多领域开展了试点和示范项目并取得了初步成果。边缘云是基于云计算技术的核心和边缘计算的能力,构筑在边缘基础设施之上的云计算平台,能够将云计算能力由中心下沉至大量不同的边缘节点,实现云边一体化的协同管理,解决集中式云模式下难以满足的业务需求;随着云计算服务市场的持续蒸蒸日上,边缘云将产生巨大的应用市场。据IDC统计数据,2022年,中国边缘云市场规模总计76.7亿元,同比增长达到52.2%;其中,边缘公有云服务市场顶级规模,为40.3亿元,占比约为53%。

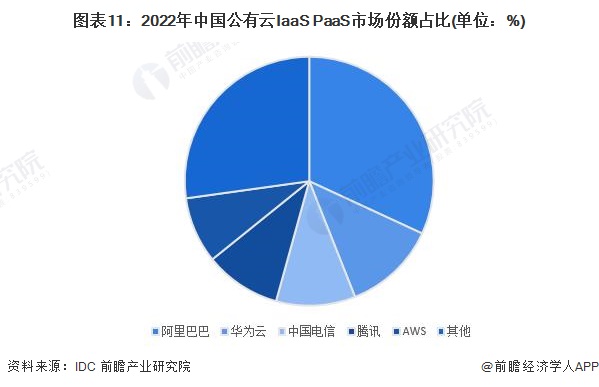

据IDC统计数据,2022年下半年,阿里云、华为云、中国电信天翼云、腾讯云和AWS为中国公有云IaaS+PaaS市场排名前五位,市场占有率分别为31.9%、12.1%、10.3%、9.9%和8.6%,五家企业市场占有率合计超过70%。

从边缘计算产业链区域分布情况去看,北京、广东、浙江、上海和江苏等区域边缘计算产业布局较为完善,其中北京除三大运营商外,还拥有联想、寒武纪、金山云、百度云等有突出贡献的公司,边缘技术发展国内领先;此外,广东腾讯、华为,浙江阿里巴巴等企业均为国内科技巨头,引领国内边缘计算技术发展。

2019年以来,边缘计算社区每年发布“边缘计算20强企业名单”据2023年名单所示,华为位列榜首,其次为三大电信运营商及阿里云。2023年中国边缘计算企业TOP20名单具体如下:

随着国家人均GDP的提升,消费的人在保健食品消费理念和消费意愿上都发生了根本性的转变,边缘计算在消费属性上将逐渐从可选消费品向必选消费品转变。在新冠疫情影响下,国民保健意识加速觉醒,居民消费观念升级,对边缘计算需求增加,为边缘计算行业带来长期利好。结合边缘计算各细致划分领域增速及云计算、物联网等新兴起的产业发展前景,初步预计到2028年,中国边缘计算行业市场规模有望超过9000亿元。

随着边缘计算逐步进入稳健发展期,使用单一边缘技术构建的应用难以充分发挥其价值,边缘计算与云计算、5G、区块链等其他技术的协同与融合需求将进一步增加;边缘AI、5G边缘计算、边缘即服务等成为边缘计算技术未来发展趋势,同时,随着边缘计算技术应用渗透加速,边缘安全对产业健康稳定发展起着至关重要的作用。

更多本行业研究分析详见前瞻产业研究院《中国边缘计算行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对边缘计算行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来边缘计算行业发展轨迹及实践经验,对边缘计算行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球边缘计算行业市场现状与发展前途分析 物联网发展推动边缘计算需求增长【组图】

【行业深度】洞察2023:中国边缘计算行业竞争格局及市场份额(附市场集中度、企业竞争力分析等)

预见2023:《2023年中国智能家居行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国固废处理行业全景图谱》(附市场规模、竞争格局及发展前途等)

预见2024:《2024年中国智能安防行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国数字经济行业全景图谱》(附市场规模、竞争格局和发展前途等)